偶像的黄昏——永远要有认知格局和独立性

哥大不光有格雷厄姆,哥大还有哥大女生。

先给哥大女生点个赞。

这周本来写好了2022年中国股市展望,没想到被最大的瓜給雷到了,连下火车等电梯听旁边的几个女生都在咯咯地不住地念叨某个名字,那就临时写个看起来像是最反对的鸡汤文,其实是最本质最底层怎么也绕不过去的投资理念吧。

Life is 10% what happens to you and 90% how you react to it.

这话听着有点像《阿甘正传》开头的话,却更深刻、更有入世的实际意义。

有人说哥大硕士的学术研究水平未必是东部常青藤里面比较高的,但就凭这句话,毕竟是从最大的国际化都市的城里耳闻目染的,哥大女生的见识是真正地高,真心佩服。如果改成50%:50%,Life换成invest,我觉得这大概也是鸿道投资理念核心的形象表达。

什么是投资理念?估计很多营销鸡汤文又开始大讲要与最优秀的公司长期在一起,要长期伴随价值成长。这种认识层次确实low了些。

在我看来,投资理念的核心是要回答“人与市场”关系的问题。

刚做私募的时候跟投资人交流有一阵我老拿德川家康的寓言来举例:杜鹃不鸣,何如?织田信长答曰:我令其鸣。丰臣秀吉答曰:我诱其鸣。而德川家康答曰:我待其鸣。三种答案,对应着三种”人与市场”的关系定位:我比市场强大;我比市场聪明;我顺应市场趋势、与市场和谐共处,上善若水。

这个听起来有些东方思维的玄乎了。拿西方哲学的语境来说,投资理念本质首先是一个认识论的问题,紧接着之后则是一个基于认识论的实践论的问题:人究竟能不能客观地认识市场,人怎样基于自己对市场的认识和大众对市场的认识来投资市场?

鸿道投资哲学的核心是卡尔·波普的“非决定论”,归根到底,人不可能客观地认识市场。投资者哪怕下了再大的功夫,对事情有多熟悉,投资者对市场的认识、对市场的判断也仅仅是一种猜想。

就像中国这么多有见识有经验的企业家,事先换掉优质偶像的只有一人,而她的理由也很后现代:审美疲劳。

由此可见,科学的方法,就像波普一直推崇的爱因斯坦发现相对论的方法,是“猜想与反驳”,具体而言,是持续迭代证伪的“假设——检验——修正”的过程。

物理世界与投资世界比这个还要复杂得多。上面这个只是一个静态的简单的没有反馈的模型。实际上,意识会作用于存在,会改变存在,人的认识(有时是“错误的主流偏见”)与实践会作用于市场,导致市场的走势会按错误的认识越走越远,然后反过来又进一步确认强化了市场的错误认识,让市场在错误的趋势上越走越远,直至支撑不住而崩溃。

这就像文中所言,“这个世界,需要更多省思。一直以来有权有势的人操弄媒体,媒体操弄大众”,“这个产业很大,有权有势的人透过营销来控制舆论导向和维护自己的人设”。

简单说,错误主流偏见作用于市场的过程,就是一个从偶像的诞生发展到超级优质偶像的过程。我一直不太喜欢“核心资产”的提法,忽悠“核心资产”与忽悠“优质偶像”一样,总给人一些非傻即坏的感觉。

从这个意义上看,投资者心智的成长首先要从反“核心资产”、反偶像崇拜、反狭义的价值投资开始。

从《科学发现的逻辑》和“假设——检验——修正”的方法论上看,投资上从来就没有什么“核心资产”。伟大的公司,99.9%几乎都是时势造英雄,而不是英雄造时势。任何公司的巨大成功都是有条件、有边界、有历史背景的,反过来,就像《三体1》,极寒的世纪如果非线性地转换到极热的世纪,过去的成功就会成为失败之母,寻找又长又厚的雪道就会成为自我毁灭之举,越核心被历史车轮淘汰得就越快。

这个概莫能外,就像美国股市70年代的“漂亮50”,被市场大众认为应该是“Buy and hold”,甚至““Buy and hold forever”。结果大通胀一来,溃不成军。相反,独立思考、独立投资的巴菲特和罗杰斯,各自走自己的路,一个买丑陋高估值的华盛顿邮报,一个买军工石油机械,在七十年代的大溃败中反而异军突起。

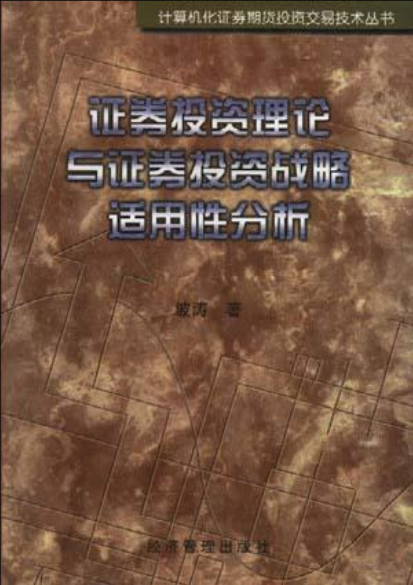

20多年前,1999年我刚进基金行业,当时的投资总监波涛老师推荐我学习他的三本书,其中一本是《证券投资理论与证券投资战略适用性分析》 ,我虽然对波老师推崇的计算机系统化交易方法不以为然,但是,书中对价值投资的分析与批判我是很认同的:简单的讲——假定能选出事后看成功的标的,其实这个已经很难——成功的价值投资比其它三种投资方法更像“幸存者偏差”的飞镖游戏,价值投资的长期收益率有相当部分来自于入场的时点,是三十年代初期的美国股市还是巴菲特用自己资金大举入市的七十年代,即使拿二十年的时间维度,那也是天上地下的区别。

就像格雷厄姆,三十年代搞价值投资,当然,是原教旨主义的价值投资而不是查理·芒格进化了的第二代的价值投资,亏完了自己的钱只能去哥伦比亚大学教价值投资了。

这方面波老师的书中有大量的详尽的案例数据分析,大家各自翻书,这里就不再赘述了。

多年以后,有了更多的经历和思考,对价值投资的批判,我有了更深的认识:

首先,从投资方法看,狭义的价值投资本质是“决定论”,与其它几种投资方法相比,当市场的价格趋势与所谓的“价值”越来越背离的时候,狭义的价值投资是最难回头的,从而也最难控制投资风险。

其次,最根本的,也是价值投资最大的bug,到底何谓价值?价值并不是一个亘古不变的客观标准,而是一个随历史变化发展演进的主观的评价标准。判断在具体的历史环境下,在具体的其它条件下,什么是价值的核心这才是最重要也是最难的,这个认识与判断是投资者所有知识、经历、抽象思维能力之集大成。

关键是对各个价值因子的评价函数,其次是基于评价函数的反应函数。

前者的本质就是认知格局。

我以前常给公司刚入职的研究员举一个生活中的例子。

就像女生选择老公,从投资量和投资集中度来看,这应该算很典型的all in式的投资了。从投资的流动性和风控手段来看,八十年代之前相当于“买入,永远不能割肉离场”,无法做风控,八十年代之后也至少相当于PE投资,至少七年后才能赎回,才知道七年之痒与真正的盈亏。

从五十年代到八十年代,女生主流的择偶标准——所谓的价值标准——不断在发生变化。五十年代,也许是干部子弟;六十年代偏后期,大概是根正苗红的工人,《渴望》里李雪健演的宋大成;文革结束之前的七十年代,无疑是革命军人——对于女知青,还有悲惨的标准,当地的贫下中农,事后看后面就回不了城了;八十年代初,“天之骄子”的大学生。到了新世纪,显然又大大地不一样了。本周超级大瓜和哥大作文出来以后,估计对于知性智性的精英女性,得加上重要的一条,支持未来的妻子在工作与经济上一定程度的独立性。

更进一步而言,即使在某一个阶段,价值的主流标准似乎有共识了,到底一个投资标的价值是好还是坏也是很难一望而知来正确评价。这就像偶像与优质偶像相比,显然是优质偶像风险更高。一看就比较渣的偶像,类似于打德州扑克拿到的J3,装着是大牌搞咋呼,一般很难亏大钱,牌发不出来不大会乱来,J3也很快弃了;亏大钱的是一对A、SET,是小FULL HOUSE——有时太自以为是可能会输光。

对于海面上岁月静好、冰山一角,海之下波涛汹涌的证券投资市场,我等芸芸众生只能算是小学生;即使有多年投资经验与投资功力的投资者,也许也只能算16岁的大学生。你以为你价值投资了优质偶像,其实暗黑些事后分析,事情的本质也许是偶像在30岁想要娃的时候从众多女友中选择了你——你可能更适合当一个能放下身段、多生孩子、24小时为家庭无偿工作的妻子。这个事情的讨论就到此为止吧,已经有有识之士讲到最近发生的事会影响到新的生育政策尤其是三胎政策的落地效果。

为什么人们往往会自以为是,在价值的标准和具体标准的标的判断上会犯错?选一句读者们容易接受的名人名言,詹姆斯·安德森对CFA式和价值评估式投资(狭义价值投资者)的批判,关键问题在于他们不承认“世界深度的不确定性”。

新旧世界的转换期,事物的演进机理往往会有非线性的变化,价值的标准也相应非线性变化,认识格局的差异成为投资绩效差异的最大贡献量。这孕育着历史性的投资机会,但对于陷于历史惯性的投资者,则是一个巨大的投资陷阱。

多少年前,尼采振聋发聩地喊了一声,”上帝死了”,当然,如鲁迅先生所言,尼采疯了。形而上的东西我们存而不论,重要的是,对于形而下的尘世,对于一个百年未有之大变局,偶像的黄昏已经确定性地来临了。投资者面临着本能的“升华”:独立地选择,自己为选择的结果负责。股票投资,没有YYDS,无论是偶像,还是优质偶像,都需要持续地被“假设——检验”,只有信号验证没有被证伪,才能继续持有,进入下一轮。

有了对新世界深层不确定的认识观念,需要做什么?就像文中所言,现代女性,要“好好地防范于未然”,要有思想、生活和经济上的独立性,要永远保留选择的能力。

偶像的黄昏,提出问题比解决问题更重要,选择比努力更重要。

无论对于只在格林童话上读到“王子与公主从此过上了幸福的生活”的现代女性,还是对于面对新世界深层不确定的投资者,永远要有认知格局和独立性。

互动送好礼

即日起,我们会挑选每周优秀评论作者送上一本书。如果大家喜欢我们的文章,欢迎给我们留言,也是对我们的鞭策。

精彩回顾:

从世界军工巨头看我国军工企业发展——走进“军火巨头”洛克希德·马丁

客服热线 010-66216520

客服热线 010-66216520